経済産業省中小企業庁 ・日本商工会議所 ・日本税理士会連合会 | ||||||||||||||||||||||||||||||||

<会計ルールの位置づけ>

<中小要領における会計処理(抜粋)> (中小企業庁の「 中小要領に関するパンフレット 」)

日本政策金融公庫では、中小企業が中小指針又は中小要領に準拠した決算書を作成し、一定の要件を満たす場合、金利優遇を受けることができる。 日本商工会議所 2012年02月01日 「中小企業の会計に関す検討会報告書(中間報告)」・「中小企業の会計に関する基本要領」公表 ( PDF ) 中小企業関係者等が主体となって設置された「中小企業の会計に関する検討会」は、「中小企業の会計に関する基本要領」(中小要項)を国内基準会計として策定した経緯、今後の検討課題など、中間報告書を公表した。 今後、この中小要領の普及・活用の検討を行い、その結果を含めた最終報告を取りまとめる予定です。 ( 最終報告は2012(平成24)年3月27日に公表されました。 ) 経済産業省中小企業庁 2011年11月08日 「中小企業の会計に関する基本要領(案)」(中小要項)を発表 (1) 本要領の利用は、以下を除く株式会社が想定される。 ・ 金融商品取引法の規制の適用対象会社 ・ 会社法上の会計監査人設置会社 (注)中小指針※では、「とりわけ、会計参与設置会社が計算書類を作成する際には、本指針に拠ることが適当である。」とされている。 ※ 平成17年8月、日本公認会計士協会、日本税理士会連合会、日本商工会議所及び企業会計基準委員会の4団体により策定された「中小企業の会計処理等に関する指針」は国際会計基準に基づいて毎年改正版が公表されている。 (2) 特例有限会社、合名会社、合資会社又は合同会社についても、本要領を利用することができる。 | ||||||||||||||||||||||||||

平成23年7月20日、「中小企業の会計に関する指針(平成23年版)」公表

<要点>

今回の改正は、会社計算規則の改正等(これまで株主資本等変動計算書で「前期末残高」として表示していた残高を「当期首残高」として表示するなど)に対応したものです。

→ 中小企業会計の指針改正(新旧対照表) PDF26KB

平成22年4月26日、「中小企業の会計に関する指針」改正

<要点>

今回の改正は、企業会計基準第18号「資産除去債務に関する会計基準」、改正企業会計基準第9号「棚卸資産の評価に関する会計基準」及び同第21号「企業結合に関する会計基準」に対応した会計処理の見直しなどを行っている。

|

中小企業向けの会計基準策定へ 2010年1月22日 産経 日本の会計基準を定める企業会計基準委員会(ASBJ)は22日、非上場の中小企業向け会計基準を年内をめどに策定すると発表した。月内に実務担当者を集めた準備会合を設置する。 上場企業の連結決算には2015年にも国際会計基準(IFRS)が強制適用される見通し(日本版IFRS調整のため延期中(2017))。だが非上場の中小企業では、資金調達などの事業活動や財務諸表に対する関係者のニーズが異なるのが実情。中小企業の間には「上場企業と同じ会計基準では負担になる」との懸念が出ており、金融庁など関係機関にも問い合わせが相次いでいた。 ASBJは「非上場会社への影響を回避、または最小限にとどめる必要がある」と判断、簡素化した会計基準をまとめ、対象となる企業の規模などを検討することになった。6月をめどに大枠を固め、年内には指針をまとめる方向だ。 準備会合となる「非上場会社の会計基準に関する懇談会」(仮称)には中小企業関係者、日本税理士会連合会、日本商工会議所、日本経済団体連合会がメンバーとして参加し、法務省、金融庁、経済産業省などがオブザーバー参加する。 |

平成21年4月17日、「中小企業の会計に関する指針」改正

<要点>

今回の改正では、企業会計基準委員会が公表した各種の企業会計基準等のうち、企業会計基準第15号「工事契約に関する会計基準」に対応した会計処理の見直し等を行っております。

→ 中小企業会計の指針改正(新旧対照表) PDF

平成20年5月2日、「中小企業の会計に関する指針」改正

<要点>

今回の改正では、棚卸資産評価会計基準、リース取引会計基準への対応を図るとともに、税法や金融商品取引法の施行を踏まえた修正が行われました。

特筆されることは、所有権移転外ファイナンス・リース取引について、未経過リース料の注記を要件として賃貸借処理を認めていることです。

→ 中小企業会計の指針改正(新旧対照表) PDF

平成19年4月27日、「中小企業の会計に関する指針」が改正されました。

平成19年4月27日、「中小企業の会計に関する指針」が改正されました。<要点>

1) 創立費、開業費、開発費、株式交付費、社債発行費、新株予約権発行費は、原則として費用処理する。なお、これらの項目については繰延資産として資産に計上することができる。

2) 費用として処理しなかった税法固有の繰延資産は、長期前払費用等として計上する。

→ 中小企業会計の指針改正(新旧対照表)PDF

平成18年4月28日、中小企業の会計に関する指針作成検討委員会は、「中小企業の会計に関する指針」の改正を行いました。

今般の改正は、企業会計基準委員会が公表した各種の企業会計基準、並びに、平成18年5月1日から施行の会社法及び会社法関係省令(「会社法施行規則」・「会社計算規則」など)を踏まえたものであり、主に、貸借対照表の純資産の部の表示、株主資本等変動計算書、注記表及び組織再編の会計、引用条文の訂正などに対応しております。

|

改正後の「純資産の部」 ? 株主資本 1.資本金 2.資本剰余金 (1) 資本準備金 (2) その他資本剰余金 3.利益剰余金 (1) 利益準備金 (2) その他利益剰余金 ? ××積立金(任意積立金) ? 繰越利益剰余金 4.自己株式 △ ・・ ? 評価・換算差額等 1.その他有価証券評価差額金 2.繰延ヘッジ損益 3.土地再評価差額金 ? 新株予約権 |

1.貸借対照表の「資本の部」が「純資産の部」に名称変更された。

・ 「純資産の部」は「株主資本」「評価・換算差額等」「新株予約権」の3区分に表示。

・ 「当期未処分利益」が「繰越利益剰余金」に名称変更。

・ 従来の「任意積立金」と「繰越利益剰余金」をあわせて「その他利益剰余金」と表示。

2.従来の「利益処分案」「利益処分計算書」に代わり、新たに「株主資本等変動計算書」を作成する必要があり。

「株主資本等変動計算書」は「純資産の部(株主資本等)」の期中の増減額を変動事由ごとに記載。

従来、損益計算書に表示していた「中間配当額」等も「株主資本等変動計算書」へ記載となり、損益計算書の最終行は「当期純利益」となる。

新会社法施行後は、「利益処分案」「利益処分計算書」の作成は不要。

3.従来の商法での注記は、「貸借対照表」「損益計算書」の一部でしたが、新会社法では「個別注記表」として独立した書類となる。

「個別注記表」に記載すべき事項は以下の12種類

1) 継続企業の前提に関する注記

2) 重要な会計方針に係る事項に関する注記

3) 貸借対照表に関する注記

4) 損益計算書に関する注記

5) 株主資本等変動計算書に関する注記

6) 税効果会計に関する注記

7) リースにより使用する固定資産に関する注記

8) 関連当事者との取引に関する注記

9) 一株当たりの情報に関する注記

10) 重要な後発事象に関する注記

11) 連結配当規制適用会社に関する注記

12) その他の注記(貸借対照表、損益計算書および株主資本等変動計算書により会社の財産または損益の状態を正確に判断するために必要な事項)

※ 定時株主総会の承認の対象となる計算書類は、435条2項で?貸借対照表、?損益計算書+省令で定めるものとされていて、計算規則91条1項で、?株主資本等変動計算書及び?個別注記表が規定されている。

なお、個別注記表は、非公開会社で会計監査人を設置していないものについては、重要な会計方針に係る事項に関する注記、株主資本等変動計算書に関する注記、その他の注記のみを記載すれば足りることとされている(計算規則129条2項1号)。

4.従来の商法では、「流動負債」「固定負債」とは別に「引当金の部」を設けることが出来ましたが、新会社法では「引当金の部」に記載していた引当金は、原則として「固定負債」に表示することとなる。

以上は、新会社法の施行日以降に終了する事業年度から適用されます。

平成18年4月25日、日本公認会計士協会及び日本税理士会連合会は、このほど、平成18年5月1日施行の会社法において新たに創設された会計参与が、職務を遂行するに当たり、その参考に資するための「会計参与の行動指針」を公表いたしました。

→ 会計参与の行動指針

去る平成17年8月3日、日本税理士会連合会、日本公認会計士協会、日本商工会議所及び企業会計基準委員会の連名で、「中小企業の会計に関する指針」が公表されました。

今までは、上場企業の企業会計基準が複雑すぎるために、正式な計算書類を作成していない中小企業が多く、また、関係団体がそれぞれに中小企業の会計指針を打ち出していました。これらを統一することで、中小企業の財務実態をより透明化して信用力アップにつなげようと、政府が後押しに乗り出した経緯があります。

とりわけ新会社法において導入された、取締役・執行役と共同して計算書類を作成することを職務とする会計参与(税理士または公認会計士)が、決算期において計算書類を作成するに当たり、関係団体がその拠り所となる望ましい会計処理を示す必要がありました。

今後、公認会計士の会計監査人を置いていない中小企業においては、今回の「中小企業の会計に関する指針」で次のことを確認して決算することになります。

1.実行すべき事項の明確化‥‥‥減価償却費、貸倒引当金は必ず計上する等

2.任意適用とする事項を明確化‥‥‥繰延資産の計上可、前払費用等の経過勘定

3.作成が望ましい事項を明示‥‥‥できればキャッシュフロー計算書が欲しい

中小企業では、税務用や借入用に決算書を作成することが習慣化しているため、利益がなければ減価償却しないなど、固定資産の減価償却計上は、あいまいでした。また、営業債権等についても、回収見込が完全になくなるまで貸倒引当金を計上しないことも多くありました。

在庫も帳簿数量と実際数量が異なれば、当然のことですが、実際数量での評価で計上をしなければいけません。事実に反して在庫を多くすることは、やってはいけないことです。

有利子負債のワンイヤールール、長期借入金残高の一年以内返済額については流動負債へ計上することも、正確に処理しなければなりません。

これは、大企業だけが守る話ではなく、簿記会計の基本ですから小企業でも守らないと、流動資産÷流動負債×100(%)=流動比率など、経営指標の分析ができない不透明な貸借対照表となります。

さらに、重要な会計方針の注記を明示し、貸借対照表に関する注記においても、担保に供している資産や役員に対する金銭債権などを明示しなければなりません。

このように、「中小企業の会計に関する指針」が打ち出されて中小企業の会計に透明性と信用をもたらす道がようやく定まることになりました。会計方針の注記や貸借対照表の注記については、営業報告書と同様に、別途に作成する方がいいように思われます。

ところで、パソコン会計で、古いソフトのまま使用している場合には注意が必要です。

(2) 財務会計と管理会計

「会計を知らずして意志決定はできない」といわれるのは、会計とは、企業経営の結果をその利害関係者に対して説明するための活動だからです。

企業外部の利害関係者、株主・債権者・取引先などに対して経営の結果を報告することを目的にした「財務会計」と、企業内部の経営関係者に対して経営上の意志決定のために必要な情報を提供することを目的にした「管理会計」があります。

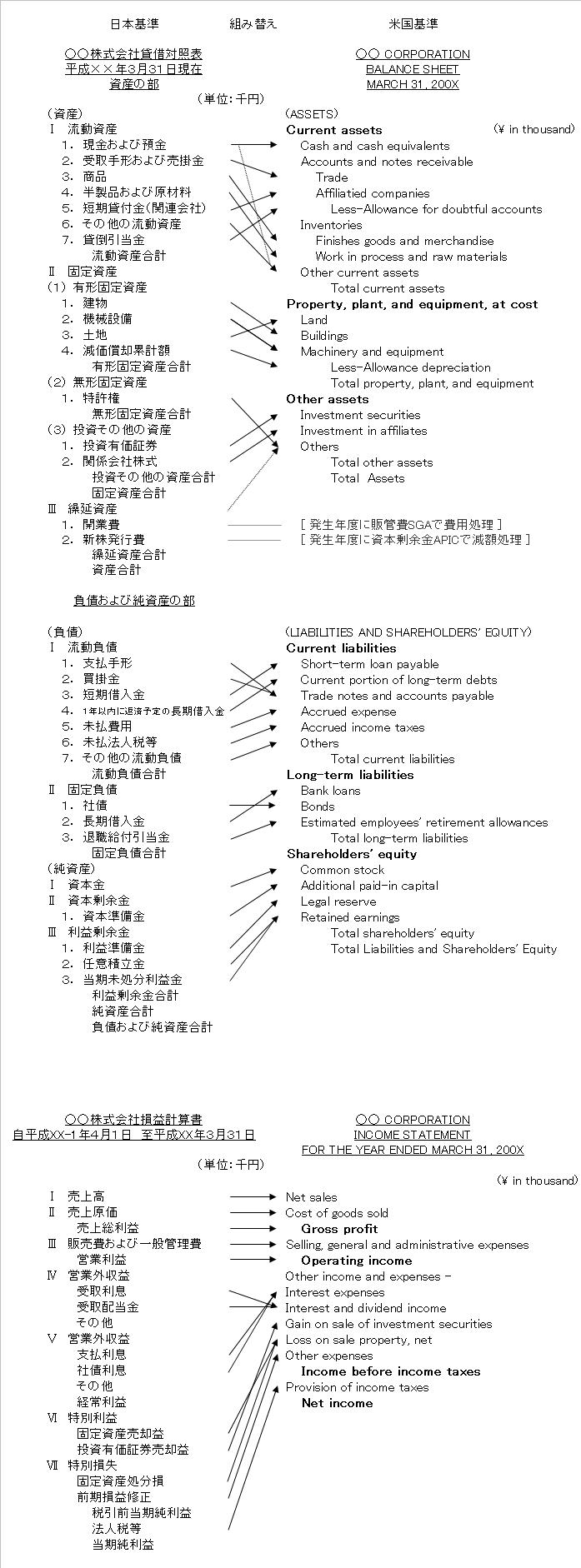

主要財務3表と呼ばれるものは、次の三つ。

1.貸借対照表 (B/S Balance Sheet) (財政状態)

2.損益計算書 (P/L Profit & Loss) (経営成績)

3.キャッシュフロー計算書 (C/F Cash Flow Statement)(資金の流れ)

旧制度では、非上場の中小企業は、旧商法の281条に従って、

?貸借対照表、?損益計算書、?営業報告書、及び?利益の処分又は損失の処理に関する議案、並びに?その附属明細書のことを、「計算書類等」といいました。

新制度では、新しい会社法の435条(計算書類等の作成及び保存)で、

「株式会社は、法務省令で定めるところにより、各事業年度に係る計算書類(?貸借対照表、?損益計算書、?その他株式会社の財産及び損益の状況を示すために必要かつ適当なものとして法務省令で定めるものをいう)及び?事業報告並びにこれらの?附属明細書を作成しなければならない」

と規定され、「利益の処分又は損失の処理に関する議案」は廃止、新たに法務省令で定める「株主資本等変動計算書」を作成することになりました。

以上の計算書類等は、社会的な制度として、株主など企業外部の利害関係者に対する財務会計の決算報告資料であり、財務比率分析の対象となるものです。

そして、過去と比較し、あるいは他社と比較し、また金利などの市場変化と比較して、財務的な評価を判断します。

キャッシュフロー計算書については、「中小企業の会計に関する指針」で作成することが望ましいとされています。

1)総合力は、ROA(総資本経常利益率)とROE(株主資本純(税引後)利益率)

2)収益性は、売上高経常利益率と売上高純利益率

3)効率性は、総資本回転率、具体的には売上債権回転率、在庫回転率、仕入債務回転率

4)安全性は、自己資本比率、流動性比率

5)成長性は、過去5年間程度の損益計算書の前年対比の伸び率を見ます。

一方、中小企業が資金を生み出すには、

?事業面での利益を確保し、

?回収サイトと支払サイトをバランスさせ、

?在庫管理を徹底して在庫を削減し、

?利益を生み出さない遊休資産を売却し、

?借入金は安易に増やしすぎることなく、

?増資を経営に協力してくれる友人・知人・従業員にお願いする、

という順番になります。

営業ではどの商品が利益を生んでいるのか、各部の収益と費用とのバランスはコントロールできているのか、商品ロスはどの程度か、在庫や売掛金のリスクはどの程度になるのか、季節的な必要運転資金のコントロールできているのか、など、これらの毎日、毎週、毎月、四半期、半期の経営情報を経営関係者に提供するのが「管理会計」です。

これらは他社と比較する資料ではなく、経営に必要と思われる社内の重点項目の数値を、時系列で把握して、Plan計画−Do実行−Check検討−Action対策の経営サイクルの一環をなすCheckのための経営資料です。

損益計算では、営業単位毎に費用を固定費と変動費に区分して、収益から変動費を除いた限界利益が、日々の営業活動の時間経過に従って毎月の固定費を上回って行くように経営の舵を取ります。

なお、法人税等(法人税、市民税及び事業税)は、営業利益や税前利益に含まれませんので、管理会計では、毎月の税前利益に実効税率を掛けて法人税等を見積計算し、毎月の税前利益から見積法人税等を差し引いた見積純利益を算出して、月次予算管理を行います。

[ 実効税率の計算式 ]

実効税率 = {法人税率×(1+地方法人税率+住民税率)+事業税率} ÷ (1+事業税率)

- 法人税(国税)・・・23.2%

- 地方法人税率(国税)・・・法人税率×4.4%

- 法人住民税(地方税)・・・法人税率×12.9%

- 法人事業税(地方税)・・・9.6%

- 実効税率・・・33.58%

?安定的に事業面での利益を確保し、

?確保した利益が資金として残り、

?再投資ができて、

?これを繰り返して、利益を確実にコツコツと積み上げることで、

?安定した経営基盤をつくること

これが、中小企業の歩む道です。

リスクを引き受けて増資に応ずる投資家がいる大企業には、企業買収などM&Aの方法があります。またIT企業では、投資家は目先の利益よりもビジネスモデルを第一に評価します。投資家の集まる株式市場に上場した企業には、中小企業の歩む道と共通するところと、異なるところがあります。

※ 財団法人や社団法人などの公益法人会計では、営利法人の「損益計算書」ではなく「正味財産増減計算書」を作成します。ただし、税務申告用に損益計算書も作成します。

・ 公益法人会計基準

・平成28年03月24日、「 平成27年度公益法人の会計に関する諸課題の検討結果について」の公表